New Housing Lab Working Paper

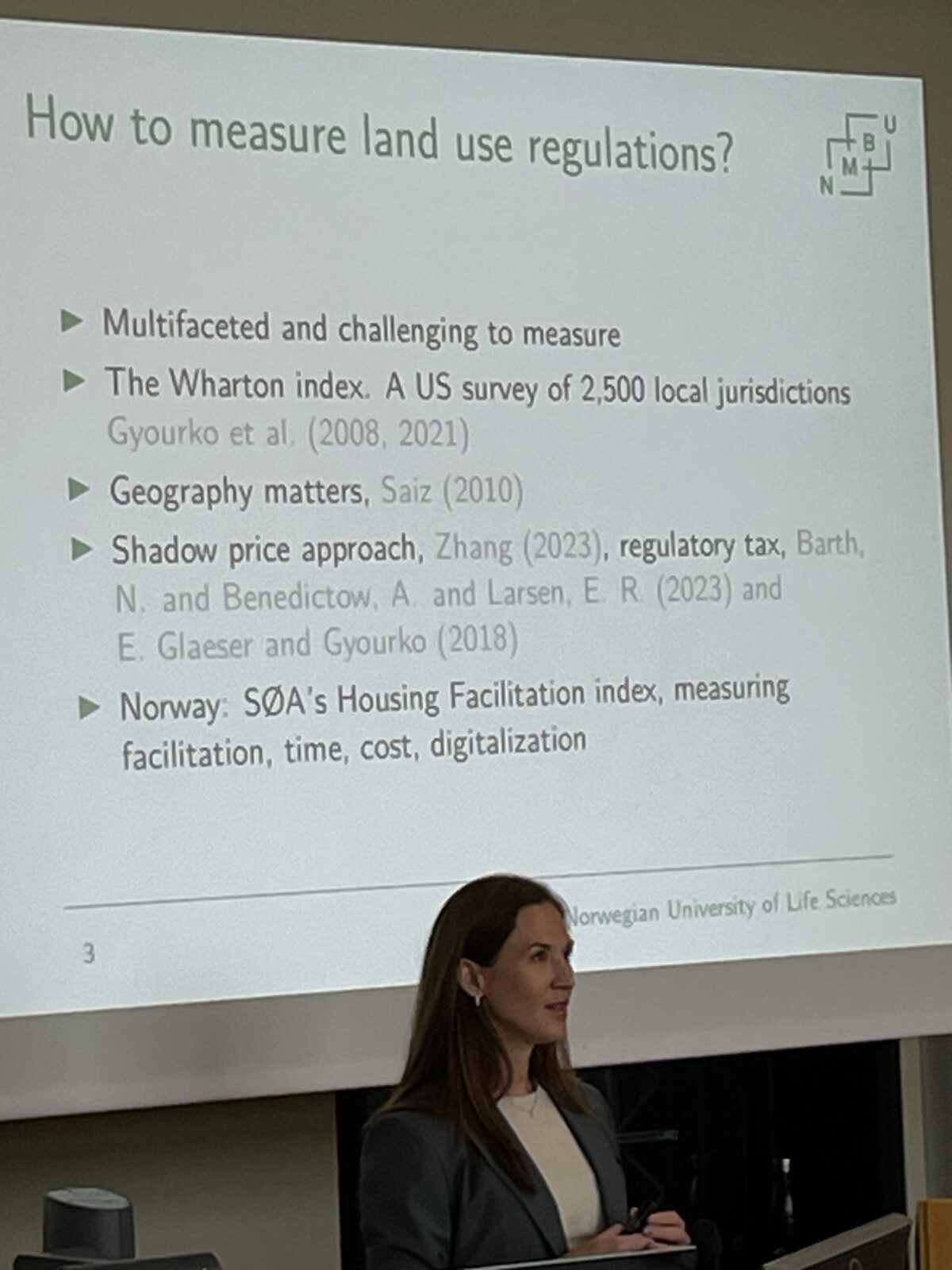

Nini Barth has written the paper: Is housing supply meeting demand: the role of regulations.

Summary in Norwegian:

Artikkelen analyserer hvor responsivt boligtilbudet er i de 25 største kommunene i Norge. Utgangspunktet er at graden av tilbudsrespons avgjør om økt etterspørsel primært fører til høyere priser eller til økt boligbygging. Når boligprisene overstiger byggekostnadene, vil utbyggere normalt øke tilbudet. Dersom tilbudet likevel responderer svakt, skyldes dette typisk reguleringer, begrenset tilgang på regulert areal eller geografiske hindringer. Et uelastisk boligtilbud kan bidra til lavere boligbygging og høyere prisvekst. I en tid med økende urbanisering og etterspørsel i byene er det derfor viktig å forstå hvordan tilbudselastisiteten varierer mellom regioner.

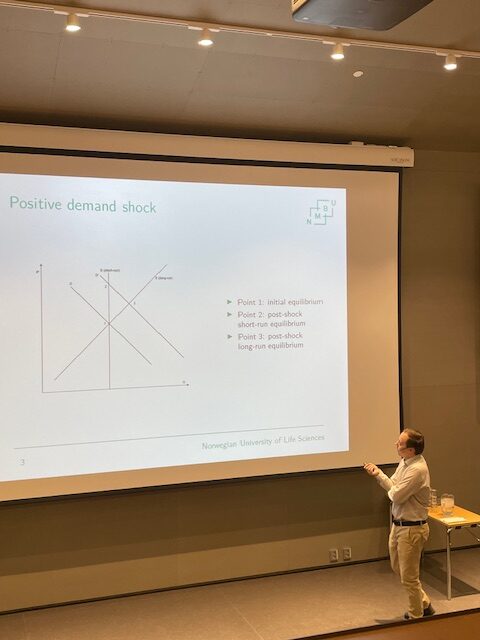

Artikkelen presenterer først en enkel teoretisk ramme for tilbud og etterspørsel av nye boliger under ulike markeds- og reguleringsregimer. Tre stiliserte markeder illustreres: et marked med prisvekst og lav grad av regulering, et marked med prisvekst og strenge reguleringer og et marked der prisene ikke overstiger byggekostnadene. Disse markedene danner grunnlaget for den empiriske analysen.

Empirisk benyttes kvartalsdata for perioden 2003–2019, inkludert boligpriser, sysselsetting, igangsatte boliger og ferdigstilte boliger. For å håndtere endogenitet mellom priser og tilbud brukes et Bartik-instrument for å instrumentere for boligpriser i tilbudsligningen. To mål på tilbud av nye boliger anvendes: igangsettingstillatelser og ferdigstillelse av boliger. Siden byggeprosjekter ofte går over flere år, testes ulike lagstrukturer for priser. Resultatene viser at estimert tilbudselastisitet er svært lik uavhengig av om tilbud måles ved igangsatte eller ferdigstilte boliger. Videre kan det ikke avvises at laggede priser er eksogene i modellen med ferdigstilte boliger, noe som gjør det mulig å bruke OLS-estimering med større fleksibilitet for å inkludere interaksjonsledd.

Resultatene viser betydelig variasjon mellom kommuner. Gjennomsnittlig tilbudselastisitet for utvalget er 1,9, mens Oslo har en vesentlig lavere elastisitet på 0,4. Kristiansand har høyere elastisitet enn gjennomsnittet, mens Stavanger også har relativt lav elastisitet, trolig som følge av svakere etterspørsel i analyseperioden. Artikkelen undersøker også hvordan graden av tilrettelegging for boligbygging påvirker tilbudselastisiteten. Dette gjøres ved hjelp av en indikator for kommunal tilrettelegging samt ved å inkludere regulert areal til boligformål per innbygger.

Videre estimeres tilbudselastisitet etter bygningstype. Funnene viser at leiligheter har høyere tilbudselastisitet enn eneboliger, tomannsboliger og rekkehus. Dette er i tråd med mange kommuners fortettingsstrategier.

Avslutningsvis gjennomføres en enkel kontrafaktisk beregning som anslår hvor mange flere boliger som kunne blitt bygget i Oslo dersom byen hadde hatt samme tilbudselastisitet som gjennomsnittet for andre store norske kommuner.